发债10亿仅募集5千万,这样的尴尬事实,终于使市场意识到了东方园林的现金流隐忧。这一消息使得东方园林(17.490, -0.45, -2.51%)昨日(5月21日)盘中巨震,股价一度接近跌停。

而通过对于东方园林的财务状况进行深入梳理可以发现,该公司股价此番异动实则并非偶然:在靓丽的成绩单背后,其资金面情况并没有想象的那么好,如果遇到融资困难,或将面临快速失血的困境。

01、亮丽成绩单的背后

东方园林(SZ:002310),“PPP+园林类”上市公司,总资产达383亿元。

2017年实现营业收入152亿元,净利润达22亿元,分别较上年增长78%和61%。毛利率31.6%,远高于一般的建筑类企业。2018年3月末资产负债率70.1%,也同样低于一般的建筑企业。

尤其让人亮眼的是,2017年度经营活动现金净流利高达29亿元。

东方园林近80%的营收由水系治理和市政园林业务贡献,这两块都属于毛利率较高的建筑细分行业。

如同为园林类的上市公司铁汉生态(9.620, -0.11, -1.13%)(SZ:300197)2017年毛利率约26%,蒙草生态(9.570, -0.09, -0.93%)(SZ:300355)则达到32.5%。而像一般的市政基建、房建类建筑企业毛利率则可能10%不到。

属于东方园林的高毛利率,是由其细分行业特性决定的,也基本为行业平均水平上下。

由于园林类建筑企业利润率较高,相对一般建筑类企业,资产负债率会相对较低,像2018年3月末,铁汉生态资产负债率为69.9%,而蒙草生态为66.6%,均比东方园林略低。所以东方园林的资产负债率并不算低。

至于营收与利润的高增长,也是整体行业的景气,其他园林类等建筑企业增长率都较高。2017年铁汉生态营业增长79%、蒙草生态增长95%。

然而经营活动现金净流量却出现分化,一般建筑类企业的经营活动现金净流量均相对较差,而东方园林2017年高达29亿,而且经营活动现金净流量与净利润的比例高达1.32,远高于铁汉生态的-1.13,及蒙草生态的0.48。

02、会计处理的财务游戏

上面节选自东方园林2017年报,至少可以得到以下信息和疑问:

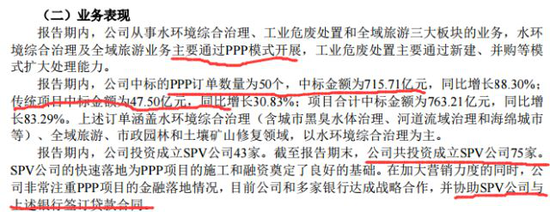

1.PPP模式是公司的主要业务模式,从中标金额来看,93.7%为PPP项目,传统项目可以忽略不计。

2.PPP模式都会与政府一起成立PPP项目公司,即SPV公司,而且东方园林SPV公司家数很多。

那么疑问来了,东方园林如何对这些PPP项目公司的股权投资进行会计处理,是纳入合并报表范围,还是什么呢?

知识点:对于PPP项目公司如何进行会计处理,是建筑类企业做PPP项目的一个非常重要的问题。按照企业会计准则,我们清楚,要么控制纳入合并报表范围,要么计入长期股权投资或可供出售金融资产科目。

上面截取了2017年报部分PPP项目公司股权投资明细,实际共有63家PPP项目公司,持股比例除一小部分低于50%外,其余均高于50%,而且大部分占绝对比例。

不禁晕倒,这些PPP项目公司居然全部没有纳入合并报表范围,不管持股比例多少。好吧,按照企业会计准则,纳不纳入合并报表范围确实不是单以持股比例为标准的,是以“控制”为判断标准。

但问题是:

1.PPP项目是社会资本方与政府方合资成立的,而当前PPP项目复杂多样,政府的需求也千变成化,东方园林能真正的所有持股超过50%的PPP项目公司都没有实际控制?

假设就算如此,同样是做PPP项目的铁汉生态、龙元建设(9.060, 0.00, 0.00%)为什么大部分都纳入合并报表范围内。难道在同一个中国,面临的PPP市场和地方政府却是完全不一样?

2.就算是的确没有都没有“控制”,那股权投资的会计处理你见过将其计入“其他非流动资产”的吗?

朋友们一定很奇怪,什么,计入“其他非流动资产”?股权投资如果没有合并报表,那要么计入长期股权投资,要么计入可供出售金融资产的,什么时候听说过计入“其他非流动资产”的呢?真是活久见。

其实交易所对PPP项目股权投资计入“其他非流动资产”保持质疑,在2017年6月专门发了问询函。

东方园林的回复也很有意思,因为PPP项目收益相对稳定,所以计入其他非流动资产,没有计入长期股权投资或可供出售金融资产。

这是东方园林自己家的企业会计准则吧,PPP项目就像你说的那么完全没风险,地方政府都100%不会出问题?

1. 东方园林,你要计入“其他非流动资产”就计吧,那么如何后续计量?你没有像长期股权投资那样按权益法计量,没有像可供出售资产那么按公允价值计量,那是要像固定资产那样计提折旧,还是像无形资产那么计提摊销?

03、项庄舞剑、意在沛公

可以做这样的猜测,或者说如果东方园林将PPP项目公司纳入合并报表范围,而不是计入其他非流动资产会发现哪些变化呢?

1.资产负债率会上升。

PPP项目公司一般都是高杠杆,纳入上市公司的合并报表范围内,无疑会拉升资产负债率。反过来说,东方园林如此操作,可能意在降低资产负债率。

2.经营活动现金净流量会恶化。

上市公司与PPP项目会发生两层关系,一是股权投资关系;二是工程施工关系,PPP项目公司是业主,上市公司是施工方。如果纳入合并报表范围,则由于母子公司因施工关联交易的经营活动现金流量相互抵销,但PPP项目子公司相应贷款的融资现金流量并入合并报表。这样经营活动现金流入会大幅减少,而融资活动现金流出会增加。

相反的情况,如果是计入其他非流动资产,PPP项目公司付给东方园林的施工款,实际大部分是银行贷款而来的,因为不合并,相当于融资现金流转为成了东方园林的经营活动现金流,这也是东方园林经营活动现金净流量数字好看的本质原因。

所以并不像大家所想象的,东方园林因为PPP带来了其现金流的改善,而是对PPP项目股权投资的会计处理的利用美化了现金流,而本质并没有变化,也是一场财务数字游戏而已。

04、财务状况和资金面没有想象的好

如上面分析的,东方园林如果像铁汉生态等上市公司一样进行会计处理,真实的资产负债率会高于当前,经营活动现金流量也会恶化的多。不仅如此:

1.东方园林营运资本筹资政策非常激进,临时性流动资产仅29亿元,而短期金融负债去高达近80亿元。

如果遇到融资困难,将会快速失血,在现资金面紧张和监管趋严的环境下不是不可能。而且现在PPP的融资环境在明显恶化。近期浙江某集团的债务危机有同样明显的财务特征。

2.现金支付能力相当糟糕,经测算2018年3月末其现金支付能力为-80亿元。

上述财务特征还是在没有考虑PPP项目公司合并的情况,如果假设合并可能困难更大。

对东方园林来说,提高临时性流动资产,降低短期金融负债替换为长期金融负债,可能是一个较好的权宜之计。